FXを代表とする金融取引で素早く勝つ方法の中には、プロのトレードをそのままコピー(お任せ)してトレードを行うコピートレード(投資信託含む)という道があります。

しかし、個人・法人が提供している運用、コピートレードは信頼性に欠けるものが数多く存在しています。

当方の経験を元に注意すべき点、留意しておく点を紹介します。

コピートレードの目的と構造を知る

個人・法人問わず、コピートレードを提供する目的は顧客から手数料を徴収して自身(会社)の利益にすることです。

提供先が利益に換える構造はいくつかのパターンがあります。まずこの構造を紹介します。

①損失・利益問わずトレード毎に手数料を支払う (≒ 労働報酬)

取引手数料は1回トレード1Lot 辺り100~1500円 が一般的です。

提供側は取引回数が多いほど手数料が取れるため、取引量が多い傾向があります。

私の経験談過去参加した一例では、1日30回以上の取引を繰り返し、手数料だけでマイナスになったことがありました。

紹介されていた取引履歴とはまるで違った取引内容だったので、すぐに怪しいと気が付き止めました。

このケースでは取引内容から判別が出来ない方や、よく取引結果を見ない人を相手取って手数料を稼ぐビジネススタイルと思いました。

②利益に対して手数料を支払う (≒ 成功報酬)

顧客の資金で出た利益に対して手数料を支払います。利益に対して3~50%の支払いが一般的です。

損失が出た場合は、手数料を支払う必要がなく、顧客の利益を出さないと提供側の利益にならないため、ある程度の自信を持った方が提供することを多いです。

私の経験談過去参加した一例では、1週間で200%、2週間で600%の利益を出しましたが、その後、資金が吹き飛んだ経験があります。

大きいロットで入るので、1回あたりの利益が大きく、凄まじい利益率ではありましたが、裏を返せば無茶なトレードでもあるので、あぁこれはいつか飛ぶなと思い、元本をすぐに抜いていましたが、案の定、長く持たずに飛びました。この時は1回毎の利益の30%を支払っていたので、提供者は利益になっています。このように大きいロットで取引を繰り返し、資金が飛ぶまでトレードするスタイルの提供方法は横行しています。無理なトレードで手数料を稼ごうとするという意味では①も共通するものがあります。

③コピートレードへの参加費用を支払う(≒ サービス報酬)

月額制(3,000~50,000円)で参加するものが一般的です。

提供元からは運用成績だけではなく、取引履歴を開示しているところも多くあります。EAなどの自動売買で運用しているところもあります。自分の資金が大きくても費用が一定に抑えられるため、全体として安価に抑えられる傾向があります。

私の経験談過去、様々な月額のコピートレードへ参加した経験がありますが、成績がいまいちというのもありますが、どこでどういう取引を行うのかは不明であり、利益率を上げていくためのポートフォリオを組むことが非常に困難であるという理由ですべて解約しました。

④一定額の資金を毎月支払い(積み立てして)運用 (≒ 信託報酬)

いわゆる投資信託です。投資会社が選定した対象をコピー(お任せ)して取引を行います。コピートレードとは一般的には言いませんが、選定したものをコピーして購入するという構造では同様です。

手数料は換金時の基準額に対して1%以下が一般的です。

詳細な取引履歴などは、ほとんど公開されませんが、運用成績は長い期間の信頼性のあるデータが公開されています。

NISAを国が推奨し始めたため、一気に広がりを見せています。

私の経験談現在もいくつか投資信託を継続的にやっており、成績は長年にわたって安定しています。また、現在では運用益非課税のNISAも魅力です。経験上、地銀の紹介する信託は手数料が高く、成績も微妙なためおススメできないことが多いです。

⑤コピートレードが行われず、資金をすべて持ち逃げされる(≒ 詐欺)

コピートレードを提供しているブローカー(業者)自体がSCAM(詐欺)業者のケースです。

業者に雇われた人間がグルになって顧客を誘い込みます。

厄介なのがリアルの取引履歴が改ざんされているので詐欺であることに気が付きにくいことです。

私の経験談私は上記のパターンを何度も見てきましたし、自身も1度ハマったことがあります。

手数料が安く、条件が良かったので試してみるつもりで入金し、取引を行いましたが儲かった利益が引き出せなくなり、業者とも連絡が取れなくなりました。日本では金融庁に登録のないFX業者などに入金した場合は、取り立てる方法は事実上なく、資金の回収ができなくなります。このケースはそんな出会う確率が低そうに思うかもしれませんが、被害が相次いでいるため金融庁も注意喚起している状況のため、珍しいケースではなくなってきています。

運用成績、利回りの常識を知る

コピートレードを行うにあたって一番気になるのが、運用利回りです。

巷の個人が提供している中には月利30-90%という非常識な数字で集客を煽っているものもあります。

月利30-90%というのは、不可能ではないものの、かなりリスクの高いトレードを行わなければなりません。

リスクの観点を簡単に言うのであれば、月利30-90%というのは月利マイナス30-90%があるということです。

個人が提供するものはそういったリスクを説明していないものがほとんどです。

-90%食らったら資金は10分の1になるため、元の資金に回復させるにはその後、1000%の成績を出さなければなりません。

こうなると元金まで回復することは、ほぼ不可能です。ギャンブルではなく、運用という意味では大きなマイナスを叩いてしまうと回復に費やす労力、時間が途方もなくなるため、マイナス面をどれだけ下げて運用できるのかが一番重要なカギになります。

それでは、どれくらいの数字が一般的な運用成績かをご紹介します。

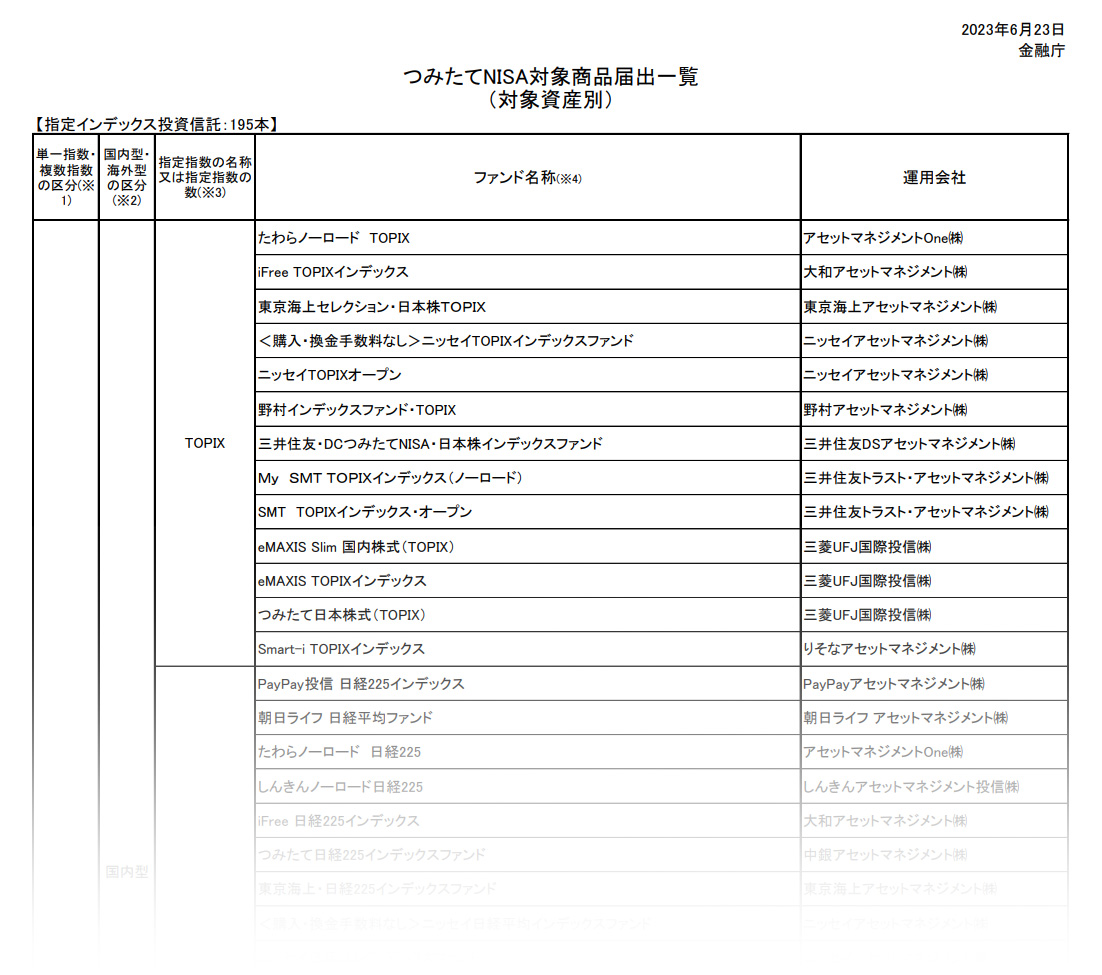

まずは、つみたてNISA対象商品(≒ 国が認めている固い投資商品)で見ていきます。

大手ファンドがズラリと並んでいます。商品名をググれば詳細情報はすぐに出てきます。

現在のNISA対象商品の中で一番良い商品が 約+16%/年です。

ただし、この利回りは1年のため長期間で見るともう少し下がると思われます。

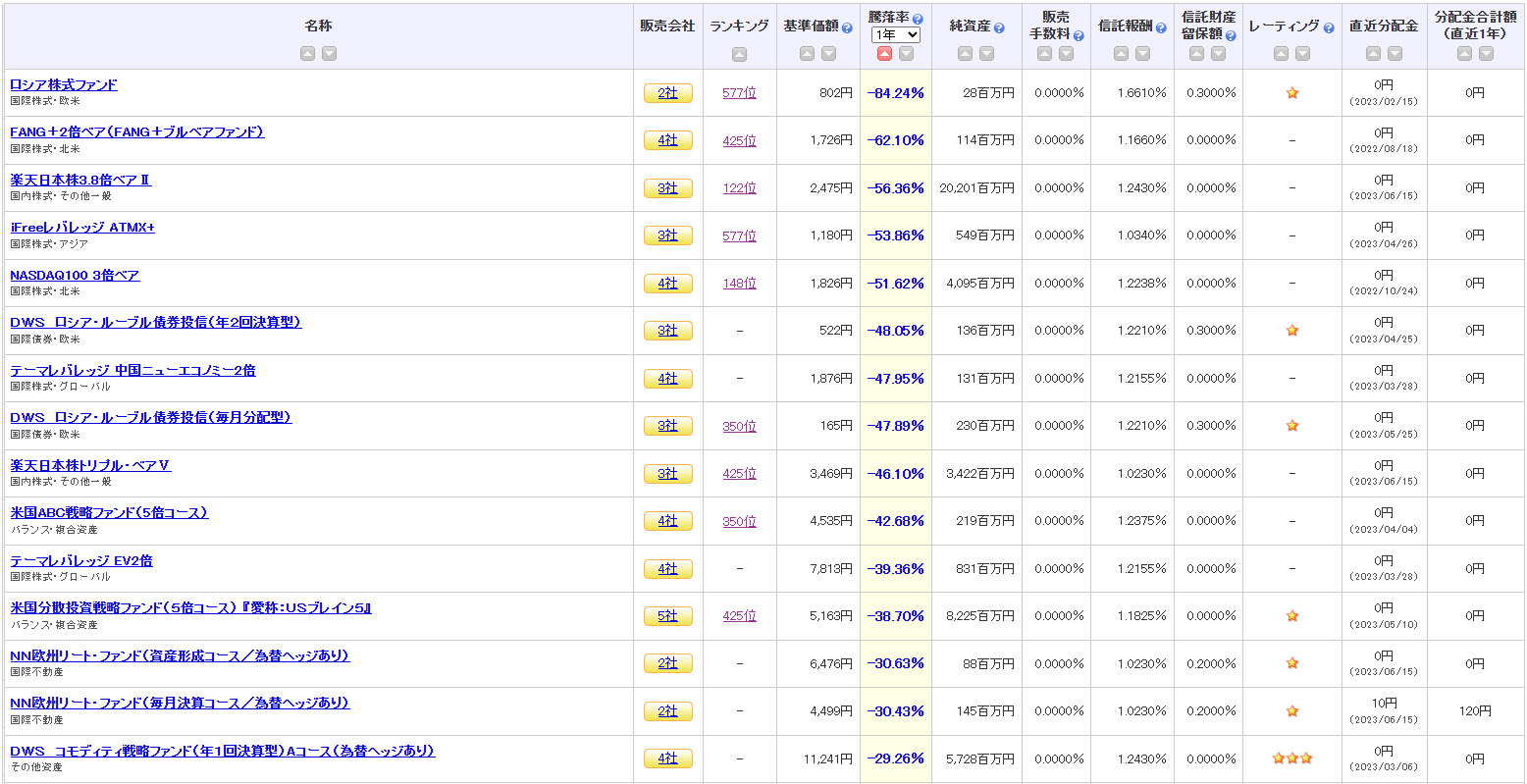

次につみたてNISA以外の投資信託商品です。

一番利回りがいい商品が 約+58%/年です。

ただし、ここまで年利が高い商品は投資対象の暴騰暴落の幅が大きいため、当たった時は利回りが大幅に上がりますが、

外れた時には暴落し、年利が一気にマイナスになったりします。

※価格.comさんより

マイナスでソートすると御覧の通り、年-84%~-30%までがズラリ。

上記のように年間の利回りが良くても長期で見ると下記のようにマイナスになってしまうような商品も多々あります。

ただ、このような投資商品にはリスクに関する表記が数字で表されているものがほとんどですので、しっかりリスクも見て選択することが重要です。

まとめると、、、

常識的には年利10%前後出ていれば、ミドルクラス以上の運用成績、

年利15%前後出ていれば、トップクラスの成績というのが、一般的な投資案件の運用成績となります。

ちなみに日本株の配当利回りランキングでは約8%/年 がトップクラスなので、資産をただ保有しているだけでは、出せない成績にというのがお分かりかと思います。

年利、月利のシミュレーションと運用方法の違いを知る

計算すれば良いだけの話ですが、運用利回りによる資金増加を見てみます。

※金融庁シミュレーションより

以下は、月に5万円の積み立て運用で年利15%の運用が12年間続いた時のシミュレーションです。

(ここまでの成績はなかなか行かないです)

9年目に運用益が元本を上回ります。投入資金が倍以上になったことを意味します。

例えば、月利15%だった場合は9か月目で資金が倍以上になります。

ここで重要なポイントです。

上記の運用は積み立ていく投資であるということ。

積み立てていく投資タイプは、主に資産価値のある株や債券、金やオイルなどその時の最も良い投資対象に対して、値動きリスクを分散を行いながら買い入れていき、良いところでリリースを行うという売買を繰り返します。

資産価値のあるものを積み立て時に組み換えながら運用しているため、リスクを抑え、成績が安定しやすくなりますが、元金を積み立てし続けること、そして運用として長期間持ち続けることが重要になります。また、持っている期間は基本的に利益を出金するなどフレキシブルな資金回転を行うのが難しい投資法になります。

積み立てていくタイプではなく、今現在、持っているまとまった資金を投資に回したい場合は、

積み立て投資とは逆の一括投資タイプになります。

まとまった資金で投資対象を買い入れると、その後の値動きリスクがつきまとい、上記のような積み立て時の年利の成績は出なくなる傾向があります。どんな価値のある株や資産でも綺麗な右肩上がりに値が上がっていくわけではなく、上げたり下げたりを繰り返しながら上昇していくためです。

一括投資の場合は、資産価値のあるものを買い入れて運用するのではなく、短期的な売買の売買益のみで運用成績を収めている所を選択するのが良い というのが個人的な意見です。そうなると、話が戻り冒頭紹介したコピートレード構造の①②③からの選択となります。

個人法人が展開するコピートレードを知る

運営側が集客する際、運用成績、利回り、勝率という言葉を謳い文句にしている所がほとんどですが、

過去の実績と実際の実績の乖離することが多くあります。

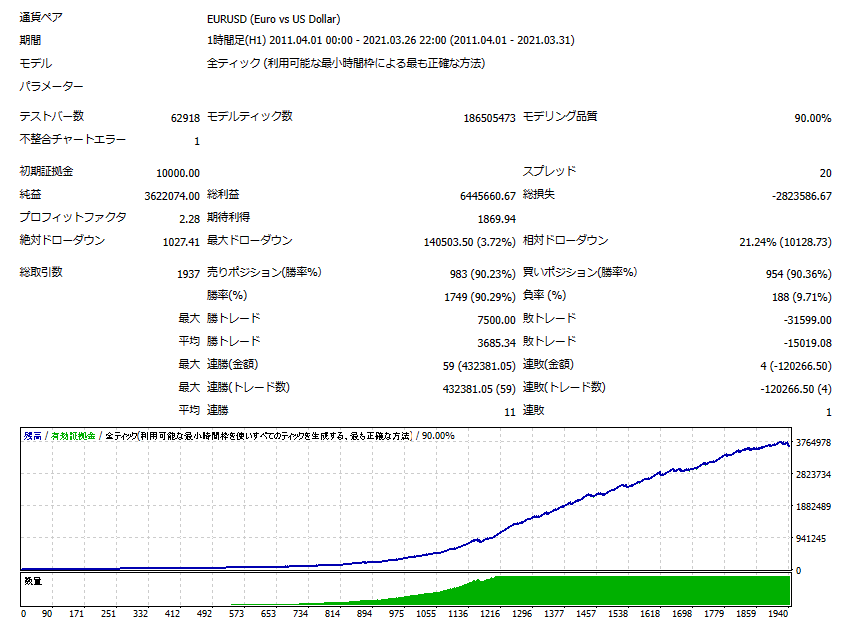

運用にあたって以下のような複利結果のバックテスト結果を公開している場合もあります。

この結果では10年間運用で3,622,074ドル(約5億円)の利益。

理由は諸々あります。長くなるので割愛しますが、実際、絶対にこうはならないです。

従来であれば、MyFxBookやRealTradeなどのリアルの成績を確認していけば、大体は分かったのですが、今はそれらの成績すらも改ざんしているようなものもあります。

最近、あまりにも凄い成績(月利100%オーバー)だからコピートレードやり始めたのだけど、どんなロジックなのかリアル口座を見て欲しいと知人に依頼され、確認したことがあります。口座の履歴を見たら、値がないところからトレードをしていました。(以下画像)業者もグルのパターンですね。

実際まともに運用して長年の成績を公開している人は世界を探してもほとんどいません。常勝トレーダーや億り人だと言っている人も画像や動画は公開はあっても、リアル口座をすべて公開している人は見たことがありません。

信頼できるところかを見抜くには、かなり入念な調べが必要となります。

1つ確実性で言えば、長期間運用していて、参加者が良い評価をしているものがやはり一番安心です。

個人の運用からリスクを考える

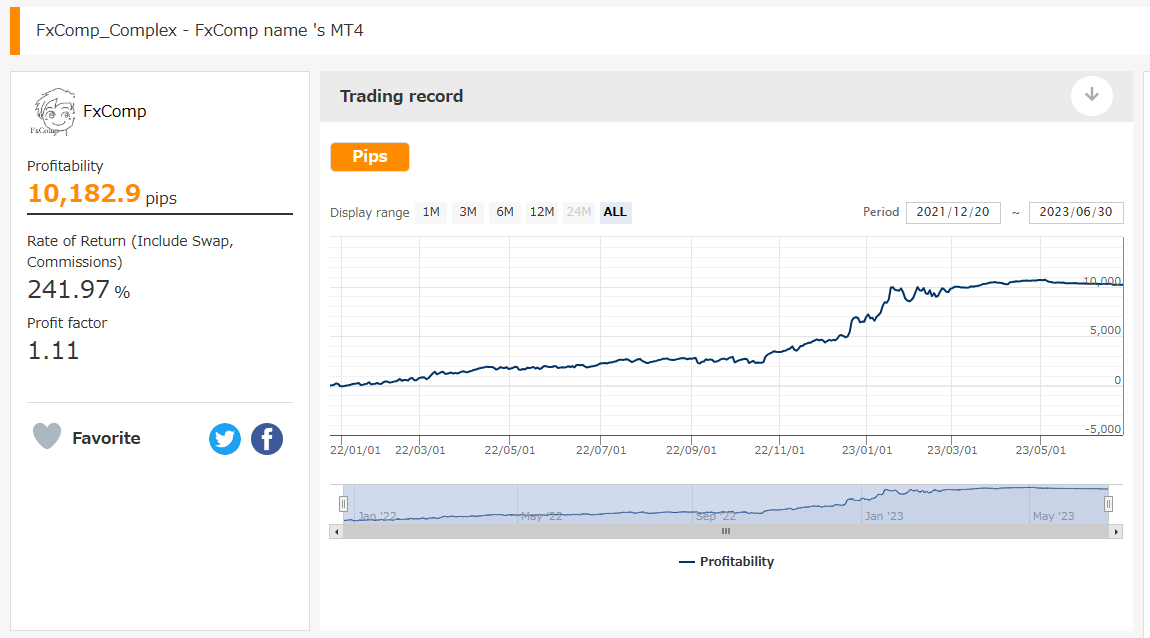

他人のものをピックアップするわけにはいかないので、当方の運用を紹介します。

最近、こちらの口座は成績が振るわないですが、2022.1~2023.6までの18カ月間で241.97%(月利13.4%平均)です。

売買益のみで運用をこなっている一括投資タイプとなります。

個人運用は法人運用に比べ、資金が少ないこともあり、小回りの利く戦略で運用効率を上げることが出来ます。

そのため、上手く行えれば法人の成績を遥かに凌駕するような運用成績を出すことが出来ます。

PF1.11は、かなり低く感じられるかもしれませんが、結果として大きく負けずに徐々に増やしていければ、運用としては成功です。

月利30%狙いで資金が吹き飛ぶようなリスクを冒しながら運用するのか、それともある程度、安全なところで月利5%を狙っていくのか。

要はリスクの取り方が重要で、どうやって資金を増やすか戦略次第になります。

もしコピートレード運用を検討していくのであれば、リスクリワード、プロフィットファクター、リカバリーファクター、実績期間の成績、年間(月間)利回りとそのリスク、最大ドローダウン額は最低限、詳細に調べてから参加されることをおススメいたします。

まとめなど

コピートレードやMAM,PAMM、投資信託も人に任せて運用するという意味では同じです。

参加者が見れる情報は提供元のサービスによって異なりますので、製品の機能のようにベンチマークしたり差分を検出するには非常に困難です。また、提供元から出てきている情報を精査するには、より多くのサービス情報を得て判断する必要があり、判断するには自身のレベルを上げなければ上手く精査ができません。

商品の品質を見極めるためには、自身もトレード参加者となり勉強・検証を行うことを個人的にはおススメしますが、

そんな時間が取れないっという方は、つみたてNISA商品に投資することが良いと思います。

資金の配分はどれかに一括というより分散した方が良いです。

毎年50万円の貯金が出来ているのであれば、半分の25万をつみたて型の投資商品に、

10万をコピトレ、10万を自分で取引、5万を普通預金にするなどの配分などが良いかと思います。

何かの参考になれば幸いです ^^) _旦~~